家族信託の7つのメリット・デメリット|利用すべきケースなどを分かりやすく解説

この記事の目次

高齢となった家族の財産管理や相続対策の一環としても着目されている「家族信託」についてその理由を考えてみましょう。

家族信託はメリット・デメリットを十分に理解して信託契約の内容を定める必要がありますので詳しく解説します。

またどのようなケースで利用したらトラブルのリスクを減らし安心できるのか、その条件等についても考えていきましょう。

家族信託とは

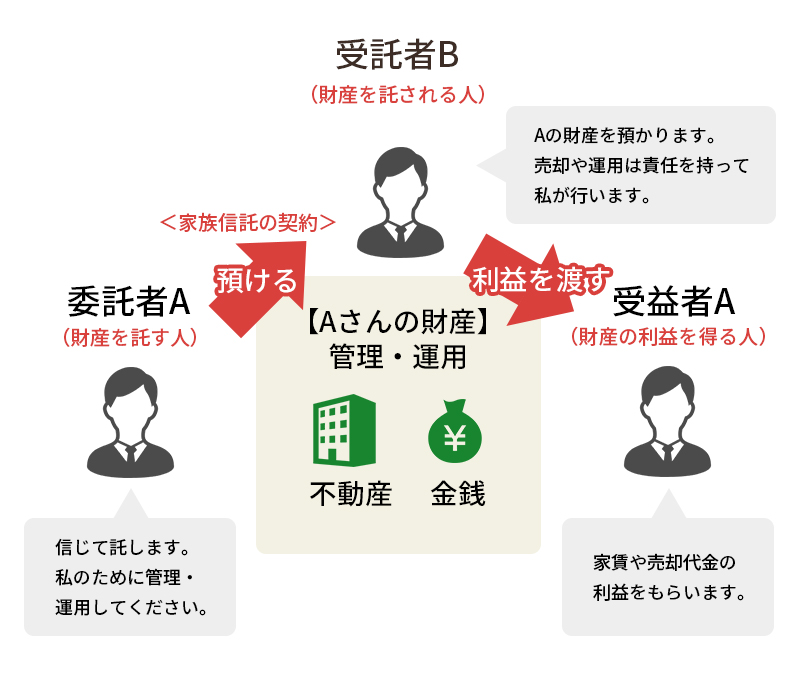

家族信託とは、委託者が信託の目的によって、受託者を選任し財産の管理・運用・処分を任せる制度です。

また信託財産の管理・運用により発生する収益がある場合(上記イラストをご参照ください)には、収益の受領者(A)を決めることができるので、家族信託を行おうとする委託者の意向と目的に沿った信託契約書を作成することで、財産の管理に限られず、受益者に利益を渡す仕組みをつくることが可能です。

同じような仕組みを基に信託銀行が打ち出す金融商品の一種として認知症対策を兼ねた商事信託があります。商事信託は信託銀行が受託者となり資産の管理運用を行いますので、家族信託との認識には区別が必要です。

商事信託には「引出代理人」や「手続代理人」、「指図権者」や「口座閲覧者」など少々複雑な仕組みを組み込むことにより、より信頼性は高いものとなりますが、高齢化社会により認知症の増加を意識した、金融機関としての金融商品であることは意識しておきたいところです。

家族に信頼できる受託者がいない場合などは「商事信託」の選択が良いかもしれません。一方で比較的自由な信託契約内容にしたい場合は「家族信託」の方が向いているといえます。

家族信託が注目されている理由

家族信託が注目されている理由を解説します。

高齢になり認知症が発症した場合に金融機関が口座を凍結し、生活費など金銭の引き出しや身の回りの管理ができなくなる事態に備えて、資産管理上の「認知症対策」を行なっておくことができるからといえます。認知症を発症しても、本人が言わなければ金融機関にはわからないのでは?と思われる方も多いかもしれません。

銀行側は、通帳やキャッシュカードをよく失くす、カードの暗証番号を忘れ焦って窓口に相談に行くようになる、自身の名前が書けなくなくなっている、などの行動から周囲の家族が考えているよりも早い段階で認知症の判断をする可能性が高いのです。

家族信託契約は認知症発症後には契約手続きをすることができませんが、認知症発症前に資産の管理方法を明確に決めておけば、信託財産となった資産は口座凍結を免れます。

成年後見制度との違い

成年後見制度は、財産の管理と身上監護など本人の権利を守ることを主な目的とする制度です。成年後見制度には法定後見と任意後見がありいくつかの点で違いがあります。

法定後見は、既に本人の判断能力が不十分になっている場合に、家庭裁判所に申立てを行うことで裁判所が職権により後見人を選任します。

一方で、任意後見は、本人の判断能力がある段階で任意後見人を選任し任意後見契約を公正証書にて作成しておく制度です。任意後見は「契約」ですので、契約する本人の意思で、任意後見人を決めることができます。

任意後見制度と家族信託制度は頼る人、財産管理を任せる人物を本人の意思により決定するという点においては同じ仕組みの制度のように捉えることができますが、大きな違いもあります。後見制度は本人の財産「管理」が制度の目的ですので、後見人による資産の「運用」ができないという点です。

有価証券や収益不動産がある場合には任意後見人では対応できないケースがありますので、早めの段階で財産の管理運用について解決方法を模索しておく必要があるといえます。

家族信託の7つのメリット

家族信託制度の主なメリットについて解説します。将来の財産管理や運用についてどのような良い点があるか確認していきましょう。

認知症による資産凍結への対策になる

委託者が認知症など、自分の財産管理をできなくなっても、受託者となった人がかわりに信託財産の管理・運用することが可能となり、結果、「信託財産」とされた財産は資産凍結のリスクをさけることにつながります。

柔軟な財産管理ができる

家族信託では信託契約書に信託の目的を明確に記載し、受託者はその目的に沿って信託財産の管理運用を行いますので、信託の内容は委託者の意思を大きく反映させることが可能といえます。成年後制度の目的が財産の「管理」を主な目的としていることと比較して、資産運用と収益の活用方法を見据えた自由度の高い制度となります。

信託契約の明確な条件設定により、遺産分割の際の紛争回避や財産内容によっては相続税や贈与税の対策まで講じた信託契約を設定することも可能となります。

不動産の共有問題を回避できる

不動産の相続時において複数の相続人が相続する場合、共有名義で所有することになります。不動産の管理・運用・売却時には共有者全員の同意が必要とされるため、相続人間で意見が一致しない場合は不動産の処分が難しくなります。

家族信託制度を利用することで、不動産を信託財産として受託者に管理・運用を任せることができれば、共有者全員の同意が不要となりますので不動産の共有問題を解決することにもつながります。

遺言書の代わりになる

信託契約書の中で信託終了時に信託財産の行方をどうするかについても取り決めを行いますので、遺言書の代わりとしての機能も果たすと言えます。家族信託により認知症対策や財産管理を行いつつ、遺言書により死後の財産承継について指示をすることも可能です。

家族信託の内容と遺言書の内容が一致しない場合、信託財産に組み込んだ財産は、委託者が遺言で相続人等へ分割の指定をすることはできません。また遺言書を作成した後に、信託契約を行なった場合は、遺言を重複する財産の分け方については信託の内容が優先されますので家族信託と遺言について理解が必要です。

相続時の遺族の負担軽減になる

家族信託は、認知症になった場合の対策とその先の相続発生時の財産の承継方法についても取り決めするこことが可能ですので、遺族にとってはスムーズな話し合いが可能となります。

また、家族信託契約をきっかけに受託者や受益者の選任の際には、財産内容やその後の相続が発生した場合についても話し合いをする機会が必然的に増えますので、早い段階からある程度相続の内容や方法を納得して決めておくことも可能でしょう。

二次相続以降も自由に決められる

通常の相続では資産の承継先を決められるのは一代のみですが、家族信託ではその次の世代の二次相続まで次の世代の承継先を決めることができます。例えば、「親の次には長男に相続させたいが、長男には子供がいないので、長男が亡くなった後には孫のいる次男家族に承継させ財産を守っていって欲しい」という意思がある場合は遺言だけでは困難です。

家族信託契約であれば、自身の次、さらにその次まで承継を指定することが可能です。

倒産隔離機能が使える

信託契約に基づいて移転された信託財産が、委託者や受託者の個人財産とは別に管理されることにより、信託財産を倒産リスクから保護することができます。

受託者が倒産した場合でも、信託財産は受託者の個人財産とは別に管理されているため、受託者の債権者が信託財産に対して差押を行なうことができないからです。

また、受益者が享受する利益(例えば収益配分や財産の利用)は委託者や受託者の倒産によって妨げられることはありません。

家族信託の7つのデメリット

家族信託のデメリットについても確認しておきましょう。特に受託者に選ばれる人物には、デメリットについて理解をしてもらうことがとても重要です。

受託者の負担が大きい

家族信託の受託者となって信託財産の管理・運用を行う人物には大きな負担と責任が発生します。信託の内容によっては、長い期間にわたり資産を管理しますので、高い判断能力や信頼性があることに加え、委託者よりも若い世代(子や孫)であることなどを想定しておくことも重要です。

受託者に選任された人物に不安がある場合には「信託監督人」を設定しておき、関係者全員で家族信託の目的を達成できるような仕組みをつくることも可能です。

不公平感から家族間のトラブルにやりやすい

家族信託を導入する際には、家族全員の意向を聞き信託の内容や目的について家族の理解と納得が必要です。

特に信託財産となった財産はその他の財産とは区別して管理され、信託終了時の帰属先についても取り決めますので、相続発生の際には、相続人により遺留分相当を請求される可能性もあります。

家族信託の内容によりトラブルに発展する可能性が考えられる場合には、事前に専門家のサポートを受け、相続財産における分割方法(指定分割、法定分割割合)についても理解した上で、委託者の意思表示を行いましょう。

すべての財産が金銭に換価できるわけではありませんので、その点にも注意や配慮が必要です。

遺留分を侵害するリスクがある

相続発生の際には、「信託財産」と「委託者固有の財産」の両方が対象とります。信託財産については、信託契約書で帰属先を指定し、委託者のその他の財産は遺言か、遺産分割協議によって分割が決まります。

しかし信託契約書や遺言で指定された遺産が遺留分に満たない場合、相続人は遺留分を侵害した者に対して、侵害された遺留分相当を請求することができます。

よって家族信託を設定する際には、相続人と十分に話し合う機会を設け他の相続人の遺留分を侵害しないような内容にする配慮も必要です。

金銭に換価できない財産や委託者の意思による相続人の指定には他の相続人の理解や合意を得ることが重要となります。

節税効果は期待できない

信託財産は、委託者が生存している間は委託者の財産と見なされ、委託者が死亡した場合には信託財産が相続財産として評価され相続税が課税されますので、家族信託により特別な節税効果が期待できるわけではありません。

受益権が第二受益者に移行した場合も、実際の財産価値に見合った額の相続があったものとみなされます。

家族信託自体では直接的な節税効果が期待できませんが、他の節税対策(贈与税の非課税枠の活用や生命保険信託など)と組み合わせることで節税効果を高めることは可能とも言えます。

不動産の損益通算ができない

同一人物が所有する複数の不動産の収益(所得)に対して、損失が出た所得は、他の所得の利益と差し引きをして確定申告を行うことが可能ですが、家族信託を行なった不動産がある場合、信託した不動産と信託していない他の不動産の不動産所得において損益通算を行うことはできませんので注意が必要です。

収益物件の不動産には修繕費用など予定されている収益を大きく上回る費用(損失)が発生することもありますので、信託契約に複数の不動産が含まれる場合には、損益通算ができない点を考慮して信託契約書を作成する必要があります。

手続きの手間や費用がかかる

家族信託の手続きは複雑で手間や費用も発生します。信託契約書の作成や信託財産に不動産が含まれる際の登記には専門家のサポートは外すことはできません。また、家族信託がスタートすれば、受託者による定期的な財産状況の報告も必要です。

特に、信託契約書作成の際には、財産内容から家族構成、家族の関係性、不足の事態が発生しても信託の「目的」を達成できるような仕組みの契約書が必要となりますので、信頼できる専門家にサポートを受ける必要があり、費用の発生は免れません。

身上監護権がない

家族信託では、委託者が財産を預け受託者が代わりに管理を行う仕組みですので、信託内容に定めた内容に権限が限られます。例えば、医療が必要になった際の医療契約や、住居確保のための契約、施設の入所退所の契約など本人の生活や医療、介護のための契約など身上監護に該当する行為については、受託者が法定代理人としての権限を有していないので注意が必要です。

家族が遠方にいるなどの事情で、身上監護に関して不安がある場合には家族信託契約に加えて、任意後見制度も併用することも可能です。

家族信託を利用するメリットが大きいケースとは?

家族信託を利用した方が良いケース、家族信託が不要なケースについては下記のような状況が考えられますので現在の状況をもとにどちらの方に当てはまることが多いのか、また他の制度を併用することで想定されるリスクを回避できるかなど考えておきましょう。

【家族信託をするメリットが大きいケース】

- 認知症対策をしたい:認知症や病気により意思能力を喪失した場合の預貯金や不動産の資産凍結に備えることが可能です。生活費や介護費用などの金銭の支払いを親の資産から行いたいとき、資産運用を高齢になっても継続したいときに有効です。

- 収益物件など不動産を多く所有している:収益不動産を所有されている場合は特に認知症になった場合を想定して対策をしておく必要があります。

- 障害を持つ子供の生活を保障したい:財産を管理する人と収益を受ける人の仕組みを活用し、障害のある子供の生活費にしたい場合などに有効です。

- 信頼できる人物を自身が選んで受託者に指定したい:資産の運用には高い判断能力が必要ですので、受託者に適正な能力を求める場合は他の家族の理解のもと受託者を指定しましょう。

- 商事信託の制度よりも柔軟な取り決めをしたい:金融商品にはできる信託契約の限界もありますので、柔軟な意思による信託がある場合には家族信託が有効です。

【家族信託が不要なケース】

- 信託するような財産がない:財産の内容が「農地」や「年金」などの場合は家族信託の対象外となります。

- 信託する財産が乏しい、借金がある:預貯金の額が少なすぎる場合で、金融資産や不動産がない場合は家族信託できません。

- 親族の仲が悪い:親族間の対立により財産の管理・活用方法など意見がまとまらない場合にはトラブルに発展する可能性があります。

- 受託者を頼める人がいない:頼りになる受託者がいない場合は他の方法や制度を活用しましょう。

- すでに子や孫に財産名義を写している:生前贈与などを活用してすでに対応がとられている場合などは不要です。

- 財産を託す親族がいない:独り身で身内が居ない、信頼ができず頼れないといった場合は他の方法の活用が有効です。

家族信託の手続きの流れ

家族信託を利用するための手続きは下記の流れになりますが、まずはその「目的」を明確にして家族と話し合いの場を持つことが重要です。

- 目的と契約内容について話し合う:何のために「家族信託」を利用するのか。認知症対策、空き家対策、相続対策、資産運用、遺言代用信託など、委託者が高齢になった際の生活状況を想定して話あうことが重要です。

- 信託する財産は何かを決める:目的を達成するために必要な財産を特定します。信託財産は、金銭、不動産、株式など、委託者の意向と目的によって決めることができます。信託財産以外の財産は本人の固有財産のままですので、相続発生時には遺産分割の対象となります。

- 受託者の選定:信託財産を管理する人を選定します。受託者には信頼できる人物を選定し、内容や役割について十分理解できる人を選ぶ必要があります。

- 信託契約書を公正証書にて作成する:信託の目的、信託財産の内容、受託者の義務と権限、受益者の権利に関する内容などを記載します。弁護士や司法書士など専門家に依頼して公正証書にて作成します。

- 信託財産の名義変更、専用口座を解説する:信託財産の名義を変更します。金融機関での信託口座の作成や、不動産の場合は信託登記を行います。

家族信託には多くのメリットがあり、デメリットもあります。契約で不安なことは弁護士西田幸広の「この街の相続」へご相談ください

家族信託のメリット・デメリット、また家族信託の選択が相応しいケースや不要なケースについて紹介いたしました。

認知症対策からその先にある相続までを「線」として考えておくことで、多くのリスク軽減対策をしておくことも可能な家族信託ですが、それだけでは対応が難しいこともあります。

遺言や任意後見契約、生命保険の活用、生前贈与を活用するなど様々な手法を駆使して構成する必要もあります。

家族信託を活用する際には、弁護士西田幸広の「この街の相続」へご相談ください。

相続についてお悩みの方はお気軽にご連絡ください

コラム一覧

家族信託

家族信託の受託者を法人にできる?メリット・デメリットや向いているケース

家族信託

家族信託は認知症発症後でもできるのか?判断基準や注意点を詳しく解説

家族信託

家族信託でも相続税はかかる?節税はできるのか?

家族信託

家族信託は遺留分の対象になる?判決から考える対策方法を詳しく解説

家族信託

家族信託の信託監督人とは?必要なケースや権限・資格・報酬などを解説

家族信託

家族信託は危険?トラブル事例と後悔しないための7つの回避方法を解説

家族信託

家族信託にかかる費用はいくら?安く抑える方法などをわかりやすく解説

家族信託

家族信託は必要ない?不要なケース・必要なケースをわかりやすく解説

家族信託

家族信託と任意後見制度との違いとは?選ぶポイントや併用すべきケースについて

家族信託

家族信託の7つのメリット・デメリット|利用すべきケースなどを分かりやすく解説

家族信託

家族信託の受託者とは?権限や責任、選ぶポイントなどをわかりやすく解説

家族信託

家族信託の手続きの流れ|決めるべきことや費用、注意点など

家族信託

家族信託とは?仕組みやメリット・デメリットなど弁護士がわかりやすく解説

事務所概要

-

熊本市東区桜木3-1-30

ヴィラSAWADA NO.6 102号室 - 熊本県八代市西松江城町4-30