家族信託とは?仕組みやメリット・デメリットなど弁護士がわかりやすく解説

この記事の目次

家族信託とは、特定の者が自分の財産(全部または一部)を一定の目的のために、家族のメンバーに託し、代わりにその財産を目的に沿って管理・運用・分配・処分などを任せる制度です。主には、委託者と受託者との契約によってスタートしますので委託者には意思能力が求められます。

家族信託とは?

家族信託とは、民事信託の一つであり、主に家族間で資産管理や相続対策のために利用される制度となります。委託された者は一定の目的に従って財産の管理や処分を委託者に変わって行なうことが可能となります。

例えば親(委託者)が認知症など、自分の財産管理をできなくなっても、子など受託者となった人がかわりに管理・運用することが可能となり、結果、「信託財産」とされた財産は資産凍結のリスクをさけることにつながります。

家族信託の受託者となる者には多くの場合、子供や兄弟姉妹など家族のメンバーが選ばれることが一般的で家族や親族と契約をするので、利用しやすいのが特徴です。委託者と受託者との契約によってスタートしますので、委託者の意思能力が必要とされ認知症発症後では契約ができませんので注意が必要です。

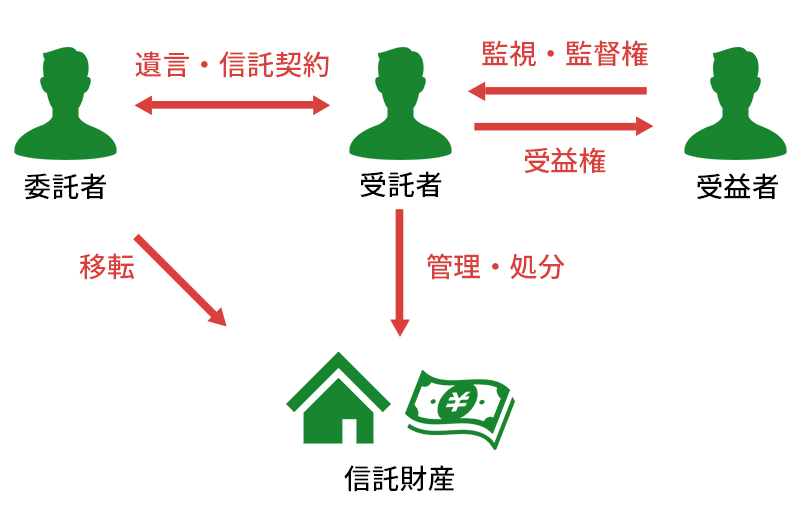

家族信託の仕組み

【委託者】契約者。信託する人であり自分の財産を託す人。

【受託者】信託財産を管理・処分する人。

【受益者】受益権を有する人(通常は委託者と同じ人)。

受託者となりえる家族の範囲について説明します。一般的には、財産の管理・運用・処分を任せる人ですから、受託者や受益者は家族以外でもなれますが、多くの場合は子や孫、兄弟姉妹など家族のメンバーから任命されます。

一方で受託者には制限もあります。未成年者は法的責任能力が不十分であること、破産者は財産管理人の信頼性が不足していることからなることができません。

また、受益者や委託者との間に利益相反関係にある場合も不適格となります。

受託者は信託契約に基づく、信託財産の管理・運用、受益者の利益を保護する義務を負いますので、受益者の利益を護り、倫理的な判断ができる人物像が求められます。

家族信託の利用をすべきケース

認知症になった場合に備えたい

認知症が発症し、判断能力が欠如していると判断されると銀行や証券、生命保険といった金融機関では《契約者の財産を保護する》という理由で、本人の財産を凍結し、管理・処分を行えないようにします。認知症発症後でも生活費の支払いなど身の回りの管理を滞りなく行なうには、本人の希望に沿った資産管理を信託契約に託しておくと安心です。

例えば認知症発症以降発生する生活費など金銭の一部を信託しておくことで、家族は老人ホームへの入居費用など一時的にまとまった金銭を使用する場合にも信託財産から受託者が支払うことができるので安心につながります。また、家族信託は、成年後見制度に変わる柔軟な制度ですので、資産運用など個別のニーズに応じることが可能です。

賃貸アパートなど収益不動産を所有している

収益不動産を所有している場合には、認知症になると一切の契約が不能になりますのでリスクに備えて家族信託をしておくことは有効です。収益不動産を信託財産として受託者が管理することで、委託者は将来の安定した収益を受益権として受け取るとことが可能となります。そして委託者の認知症発症後も、資産管理が途切れることなく収益不動産として運用することが可能となります。

受託者は信託契約に従って、賃貸契約の更新や新規入居者の募集、賃料の徴収、物件の維持管理などを行います。また信託契約に基づいて、収益不動産から得られた賃料収入を受益者に分配することも可能ですので、委託者以外にも収益を分配したい場合には、信託契約で細かく取り取り決めておくと良いでしょう。

障害のある子供に財産を残したい

障害のある子が未成年者である間は、親が親権者として財産管理や介護を含めた身上保護を行なうことが可能です。成人後、両親や兄弟姉妹が任意後見人に就任することも可能ですが、家庭裁判所での手続きが発生します。家族信託制度を活用することで、両親は委託者となり、他の家族から受託者を選任し財産の管理運用を任せます。

受益者を両親の死亡後、障害のある子に指定する「受益者連続信託」を活用することで、当初受益者(=委託者)の死亡による相続が発生すると、民法上の「相続」と信託法上の「受益者交代」が同時に発生します。委託者が死亡しても、信託は終了しないことになりますので、信託財産は受益権として、障害のある子に移転します。受託者となる他の家族の理解と支援が前提ではありますが、信託財産を管理してもらいつつ障害のある子供の生活を長期的に支援することが可能となる制度です。

家族信託のメリット

認知症対策になる

家族信託は、認知症対策として非常に有効な方法です。信頼できる受託者を選び、信託契約を結ぶことで、判断能力が失われる認知症のリスクに対応し、財産の保護と管理を行なうことができるからです。

また信託契約書に本人の意思を反映させることで収益不動産の運用・管理についても継続して運用することが可能となり、成年後見制度に比べて柔軟な財産管理ができると言えます。

自分の希望に沿った財産の承継ができる

家族信託では委託者(財産を信託する人)が受託者(信託財産を管理・運用する人)と信託契約を結び、取り決めの中で、信託終了時の財産の行方を決めておきます。結果的に委託者の意向に沿った財産承継を実現することに繋がります。

信託契約の明確な条件設定により、遺産分割の際の紛争回避や財産内容によっては相続税や贈与税の対策まで講じた信託契約を設定することも可能となりますので、専門家を活用し将来の財産承継を計画しましょう。

遺言書のかわりになる

家族信託制度について、これまで「委託者の生前の暮らしをどう守っていくか、誰が財産を管理し、どこまで権限を持ってどんなことをするのか」について着目してきましたが、信託契約書の中で信託終了時に信託財産の行方をどうするかについても取り決めを行いますので、遺言書の代わりとしての機能も果たすと言えます。

また家族信託により認知症対策や財産管理を行いつつ、遺言書により死後の財産承継について指示をすることも可能ですが、家族信託の内容と遺言書の内容が一致しない場合はどちらの指示に従うべきかトラブルにつながることもあります。遺言書の作成日付が家族信託契約よりも古い場合でも、信託契約が有効に成立し財産が信託財産として移転されている場合、信託契約が優先されます。遺言書は遺言者の死後に効力が発生しますので、遺言書で指定された財産が既に生前に信託財産として移転されている場合は、その財産についての管理権限は信託契約に基づく受託者にあると考えられるからです。

不動産の共有問題を避けられる

不動産の相続時において複数の相続人が相続する場合、共有名義で所有することになります。不動産の管理・運用・売却時には共有者全員の同意が必要とされるため、相続人間で意見が一致しない場合は不動産の処分が難しくなります。

家族信託制度を利用することで、不動産を信託財産として受託者に管理・運用を任せることができれば、共有者全員の同意が不要となりますので不動産の共有問題を解決することにもつながります。

成年後見制度よりも柔軟に財産管理できる

家族信託では、委託者が信託契約を通じて自分の財産の管理方法や運用方針を詳細に決めることができるため、個別具体的で柔軟な財産管理が可能です。加えて、委託者の意向を反映させることもできるため、例えば教育費や医療費などに使うように財産の使い道や管理方法について細かく指示をすることができます。一方で、成年後見制度では、家庭裁判所の監督下で後見人が被後見人の財産を管理します。財産処分の際には家庭裁判所の許可が必要な場合が多く、手続きも必要です。

被後見人の生活支援や本人の財産を守るための制度と言えます。成年後見制度は家族間で対立が表面化している場合や社会的に孤立している場合などに福祉的な支援としても効果を発揮する制度となりますので、家族信託と成年後見制度は双方の利点をよく理解して検討する必要があると言えます。

倒産隔離機能がある

信託契約に基づいて移転された信託財産が、委託者や受託者の個人財産とは別に管理されることにより、信託財産を倒産リスクから保護することができます。

受託者が倒産した場合でも、信託財産は受託者の個人財産とは別に管理されているため、受託者の債権者が信託財産に対して差押を行なうことができないからです。

また、受益者が享受する利益(例えば収益配分や財産の利用)は委託者や受託者の倒産によって妨げられることはありません。

家族信託のデメリット

身上監護権がない

身上監護権とは、主に身体や生活面における支援や監護を行なう権利ですが、家族信託は財産の管理・運用を目的とする制度ですのでこの権利は含まれていません。この点においては、成年後見制度は、財産管理と身上監護の両方を行なうことができ、包括的に生活全般にわたる支援を行なうことができます。

受託者を人選が難しい

家族信託の受託者となる人は、信託財産の管理・運用を行い、信託の目的に従って行動する必要性があることから、高い信頼性と責任感が求められます。

また、親族内でのトラブルや対立を避けることを考えると受託者の選任を慎重に検討する必要性が出てきます。家族信託を検討する際には、委託者、受託者のみだけではなく、家族全員で状況判断を行い財産管理方法について話し合う場を設けましょう。

場合によっては委託者、受託者の他に、「受益者代理人」や「信託監督人」など役割をきめておくことで対立を回避して家族信託を導入することが可能となります。

遺留分侵害額請求をされるリスクがある

相続の際は、「信託財産」と「委託者固有の財産」の両方が対象とります。信託財産については、信託契約書で帰属先を指定し、固有財産は遺言か、遺産分割協議によって分割が決まります。しかし信託契約書や遺言で指定された遺産が遺留分に満たない場合、相続人は遺留分を侵害した者に対して、侵害された遺留分相当を請求することができます。

よって家族信託を設定する前には、相続人と十分に話し合う機会を設け合意を得ることが重要となります。しかしながら、一人でも所在不明な相続人がいるなどの場合には、遺留分問題に備えて家族信託契約の内容を検討しておく必要があります。具体的には、信託財産の一部を遺留分に充てるように計画し、信託財産に含めておくことになります。

信託の目的達成ために、遺留分にも配慮した備えを行なうことが相続人間の関係の安定にもつながると言えます。

節税対策にはならない

信託財産は、委託者が生前している間は委託者の財産と見なされ、委託者が死亡した場合には信託財産が相続財産として評価され相続税が課税されますので家族信託により特別な節税効果が期待できるわけではありません。税務署側は信託した財産としなかった財産を区別しているわけではないということになります。

しかし、委託者が死亡した後も受益者連続信託を活用し、財産の管理と承継をきめておくと一部の財産は次の受益者に引き継がれることになりますので遺産分割を一部回避することは可能となります。その際二時受益者が受益する財産には実際の財産価値に見合った額の相続があったものとみなされます。

家族信託自体では直接的な節税効果が期待できませんが、他の節税対策(贈与税の非課税枠の活用や生命保険信託など)と組み合わせることで節税効果を高めることは可能とも言えます。

家族信託することで税金がかかる場合がある

信託財産により発生する収益は、通常、受益者の所得として課税され所得税が発生します。信託が委託者の死亡により終了した場合は、相続財産として評価され相続税課税の対象となります。また委託者の死亡に伴う受益権の移転は相続と見なされますので課税対象です。

相続税の負担を軽減するためには、生命保険信託による死亡保険金の非課税枠(500万円×法定相続人数)の活用や、信託財産の受益権を複数の相続人に分配するなど対策することで相続税の評価額を分散することが可能です。

また生前贈与を活用し、年間110万円の非課税枠を活用することも有効です。収益不動産がある場合には持分を相続人で「共有」することで評価額を抑えつつ収益を分散することを検討するなど専門的な知識を活用して税負担軽減について検討しておきましょう。

家族信託の手続きの流れ

- 信託契約の締結・・・家族信託の目的を明確にし、信託に含める財産を選定し、受託者や受益者を選任し専門家にて信託契約書を作成します。

- 信託契約書を公正証書で作成・・・専門家の作成した家族信託契約書を公証役場にて信託契約書として正式に作成します。公証人が契約の内容を確認し、署名・押印することで内容の安全性と信頼性が高まり家族観のトラブル回避につながります。

- 信託口口座の開設・・・信託財産は信託法34条で分離管理が義務付けられているため、信託口座開設を行います。

- 信託登記の手続き(不動産がある場合)・・・不動産を信託財産にする場合、受託者名義で所有権移転登記と信託登記を行います。

- 信託財産の管理、運用の開始・・・①~④を経て、受託者は信託財産の管理・運用をスタートさせます。定期的に、受託者は信託財産の状況を報告します。

事前に決めておくこと

信託の目的に沿って、契約前に決めておくべきことについて下記の点は特に注意がひつようです。

- 受託者、受益者を誰にするか ・・・財産の管理や分配を円滑に行うため家族会議を行って決定することをお勧めします。

- 信託財産は何か・・・信託目的を明確にし、信託に含める財産を選定します。

- 信託契約の期間はいつまでか ・・信託の終了については契約書に記載された条件や事由について設定することが可能です。契約で定められた期間が終了した場合、目的が達成された場合、信託財産がすべて消滅した場合とすることや、合意して終了することなどが主な終了事由として考えられます。

- 信託監督人を設定するか・・信託監督人を家族の中から選任しておくことで、健全で透明性のある管理・運用が見守られ受益者の利益の確保につながります。

家族信託を利用する場合は事前の家族会議をおすすめします。委託者の現在の状況や意向を的確に把握し、家族が十分に合意した契約内容を作成することが後々の相続発生時にも影響するからです。具体的な手続きや、状況に応じた判断は専門家のサポートを受けることで解消することもありますので、生前対策から相続までをサポートできる専門家へご依頼ください。

家族信託手続きについては下記をご参考ください。

家族信託にかかる費用

■基本料金(家族信託コンサルティング費用+信託契約書作成費用)

| 信託財産評価額1000万未満 | 10万円 |

|---|---|

| 信託財産評価額3000万円未満 | 15万円 |

| 信託財産評価額5000万円未満 | 20万円 |

| 信託財産評価額5000万以上 | 0.4% |

■信託契約書を公正証書で作成しますので、公証人手数料が別途発生いたします。

公証人が契約内容を確認しますので内容に不備があると作成できませんので事前に専門家へ契約書を作成依頼されることをおすすめします。

■不動産を信託する場合

登記費用として

- 司法書士の登記費用10万0000円(税別)

- 登録免許税(不動産評価額の0.4%)

が別途発生いたします。

*不動産の場合、固定資産税評価額をもって信託財産評価額に参入いたします。

*上記の他に、各種実費が発生する場合がございます。

家族信託をするときの注意点

家族信託を導入する際には、家族全員の意向を聞き信託の内容や目的について家族の理解と納得が必要です。また、信託の運用中も定期的に家族間でコミュニケーションをとり財産状況や運用方針について情報を共有しておかれるといいでしょう。信託契約書には状況の変化に応じて内容を変更できる条項を設けておくなど柔軟性も必要です。

相続も見据えた遺産の承継方法について意向を反映することも可能ですが、状況によっては紛争を回避できない場合もありますので、遺言との併用もおすすめします。また認知症発症後の判断能力が欠如してしまってからでは家族信託契約を行うことはできませんので、親族間対立がある場合などは割り切って、後見人制度を利用することで財産管理を行ってもらうことも必要です。家族の状況や意向にあった方法を専門家にご相談ください。

家族信託についてのご不明点は、この街の相続へお問い合わせください

家族信託はシンプルかつ緻密に作成する必要があります。家族信託の知識以外に、相続や税の知識も必要になりますので、信託契約書の作成や運用に関しては専門家のサポートを受けることをお勧めします。

当ホームページ「この街の家族信託」では、弁護士として相続や成年後見人についてたくさんの依頼を受けてきました弁護士が、今、着目されている「家族信託」についてわかりやすく説明し、財産の承継について「分散」ではなく引き継がれていく過程において「活用」するためのツールとして作成いたしました。

認知症対策として、相続対策として様々な可能性がありますので選択肢の一つとして是非、弊所の専門家をご活用ください。

相続についてお悩みの方はお気軽にご連絡ください

コラム一覧

家族信託

家族信託の受託者を法人にできる?メリット・デメリットや向いているケース

家族信託

家族信託は認知症発症後でもできるのか?判断基準や注意点を詳しく解説

家族信託

家族信託でも相続税はかかる?節税はできるのか?

家族信託

家族信託は遺留分の対象になる?判決から考える対策方法を詳しく解説

家族信託

家族信託の信託監督人とは?必要なケースや権限・資格・報酬などを解説

家族信託

家族信託は危険?トラブル事例と後悔しないための7つの回避方法を解説

家族信託

家族信託にかかる費用はいくら?安く抑える方法などをわかりやすく解説

家族信託

家族信託は必要ない?不要なケース・必要なケースをわかりやすく解説

家族信託

家族信託と任意後見制度との違いとは?選ぶポイントや併用すべきケースについて

家族信託

家族信託の7つのメリット・デメリット|利用すべきケースなどを分かりやすく解説

家族信託

家族信託の受託者とは?権限や責任、選ぶポイントなどをわかりやすく解説

家族信託

家族信託の手続きの流れ|決めるべきことや費用、注意点など

家族信託

家族信託とは?仕組みやメリット・デメリットなど弁護士がわかりやすく解説

事務所概要

-

熊本市東区桜木3-1-30

ヴィラSAWADA NO.6 102号室 - 熊本県八代市西松江城町4-30